ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ

Πού κατέληξαν τα 32,5 δισ. ευρώ, τα οποία

έφυγαν τελικά από ελληνικούς καταθετικούς λογαριασμούς, με προορισμό το

εξωτερικό, από το 2009 και μετά; Η «Κ» επιχειρεί σήμερα μια πρώτη

καταγραφή της κατάστασης.

συνέχεια

Πόσα δισ. έφυγαν από την Ελλάδα και πού πήγαν

Ελληνικές καταθέσεις 4 δισ. ευρώ επενδύθηκαν κυρίως σε ακίνητα από τα τέλη του 2009 μέχρι σήμερα. Το διάστημα αυτό περιλαμβάνει την πρώτη και δεύτερη φάση της μεγάλης φυγής κεφαλαίων στο εξωτερικό λόγω της κρίσης και του φόβου εξόδου της Ελλάδας από το ευρώ, αλλά και την περίοδο κατά την οποία υπήρξε μερική επιστροφή καταθέσεων στις τράπεζες.

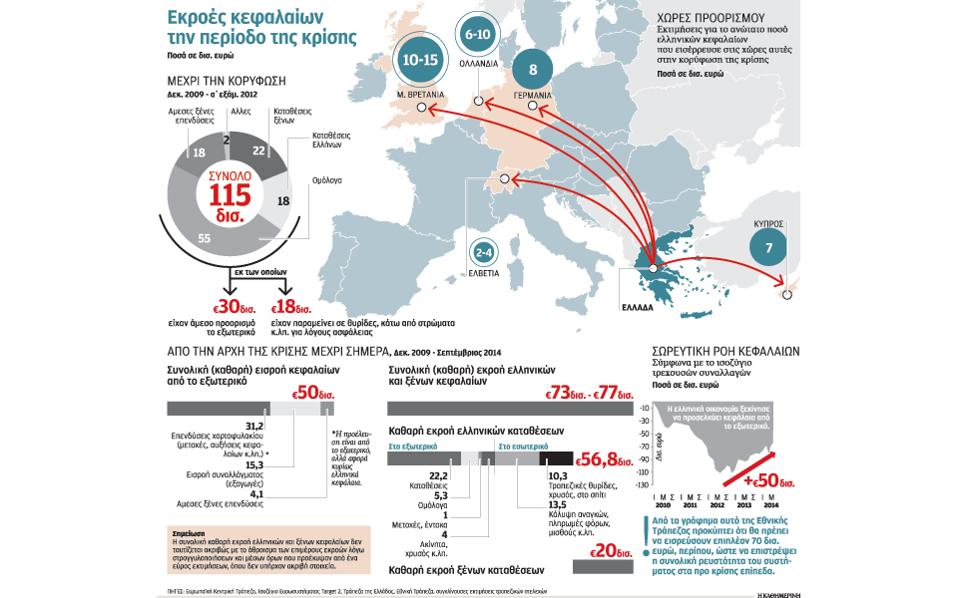

Οι συνολικές εκροές κεφαλαίων μπορεί να έφτασαν στην κορύφωσή τους τα 115 δισ. ευρώ, αλλά σήμερα υπολογίζεται ότι η καθαρή απώλεια ανέρχεται σε 56,8 δισ. ευρώ.

Σύμφωνα με την έρευνα της «Κ», από το ποσό αυτό, τα 32,5 δισ. ευρώ έφυγαν στο εξωτερικό και μόνο ένα πολύ μικρό μέρος έχει επιστρέψει στην Ελλάδα.

Τα στοιχεία κεντρικών τραπεζών και του ευρωσυστήματος (target 2) δείχνουν ότι ελληνικές καταθέσεις 32,5 δισ. ευρώ τοποθετήθηκαν στο εξωτερικό ως εξής:

• Καταθέσεις: 22,2 δισ. ευρώ.

• Ομόλογα: 5,3 δισ. ευρώ.

• Μετοχές και αμοιβαία κεφάλαια (πλην μετοχικών αμοιβαίων): 1 δισ. ευρώ.

• Μη τραπεζικά προϊόντα, όπως ακίνητα και χρυσός: 4 δισ. ευρώ.

Χώρες προορισμού

Σε ό,τι αφορά τις χώρες προορισμού, πρώτη επιλογή αναδείχθηκε η Βρετανία, δεύτερη η Ολλανδία, τρίτη η Γερμανία και ακολούθησαν Κύπρος και Ελβετία. Σε κάποια στιγμή μέσα στο 2012, όταν ο φόβος εξόδου της Ελλάδας από την Ευρωζώνη είχε κορυφωθεί, παρατηρήθηκαν μικρότερες εκροές κεφαλαίων σε πολλούς προορισμούς, όπως Ιταλία και Αυστραλία.

Ειδικότερα, οι εκτιμήσεις τραπεζικών στελεχών που ανέλυσαν στοιχεία του ισοζυγίου, της ΕΚΤ και της Τράπεζας Διεθνών Διακανονισμών (BIS) συγκλίνουν στα εξής:

• Προς τη Βρετανία πρέπει να κατέφυγαν περίπου 10 δισ. ευρώ και στην κορύφωση να έφτασαν μέχρι 15 δισ. ευρώ. Σήμερα έχουν απομείνει λιγότερα, καθώς τα κεφάλαια κατέφυγαν προς άλλους προορισμούς (κυρίως φορολογικούς παράδεισους).

• Στην Ολλανδία υπολογίζεται να πήγαν τουλάχιστον 6 έως 10 δισ. ευρώ και αφορούσαν κυρίως ξένα κεφάλαια τα οποία επαναπατρίστηκαν.

• Στη Γερμανία κατευθύνθηκαν περίπου 8 δισ. ευρώ. Στη χώρα εκτιμάται ότι δεν έμειναν ούτε τα μισά, καθώς η Γερμανία έπαιξε κυρίως τον ρόλο του ενδιάμεσου σταθμού.

• Στην Ελβετία δεν πρέπει να έφτασαν τελικά περισσότερα από 2 δισ. ευρώ ή 4 δισ. ευρώ στην κορύφωση των εκροών.

• Στην Κύπρο οι ελληνικές καταθέσεις έφτασαν σε κάποια στιγμή τα 7 δισ. ευρώ, αλλά τελικά είναι ζήτημα εάν απέμειναν περίπου 1,5-2 δισ. ευρώ.

Στα «σεντούκια»

Η έρευνα της «Κ» κατέληξε επίσης στο συμπέρασμα ότι τα υπόλοιπα 24,3 δισ. ευρώ (από τα συνολικά 56,8 δισ.) έφυγαν από τις ελληνικές τράπεζες, αλλά παρέμειναν εντός συνόρων για την κάλυψη αναγκών των νοικοκυριών και των επιχειρήσεων. Ενα μεγάλο μέρος αυτών μπήκε κάτω από στρώματα και γλάστρες για ασφάλεια. Εκτιμάται ότι τα 10 με 12 δισ. ευρώ έμειναν στα «σεντούκια» για ασφάλεια.

Τα υπόλοιπα, περίπου 12-15 δισ. ευρώ, χρησιμοποιήθηκαν για πληρωμή φόρων, μισθών και άλλων υποχρεώσεων των νοικοκυριών και επιχειρήσεων. To ποσό αυτό εκτιμάται ότι μέσα στο 2012 έφτασε τα 18 δισ. ή και λίγο μεγαλύτερο.

Η σταδιακή αποκατάσταση της εμπιστοσύνης και η κρίση στην Κύπρο («κούρεμα» καταθέσεων το 2013) συνέβαλαν στην επιστροφή καταθέσεων στις ελληνικές τράπεζες. Η επιστροφή αυτή προήλθε κυρίως από χρήματα που είχαν αποθεματοποιηθεί («κάτω από το στρώμα», τραπεζικές θυρίδες) και από την Κύπρο.

Η πρώτη μεγάλη φυγή καταθέσεων από τις τράπεζες παρατηρήθηκε το 2010 και η δεύτερη κορύφωση υπήρξε το πρώτο μισό του 2012. Στη συνέχεια υπήρξε αργή, αλλά σταθερή αποκλιμάκωση της αβεβαιότητας με συνέπεια την επιστροφή κεφαλαίων στις ελληνικές τράπεζες.

Από την έρευνα της «Κ» προκύπτει πως η συνολική εκροή κεφαλαίων έφτασε τα 115 δισ. ευρώ στα τέλη του πρώτου εξαμήνου του 2012, κάτι το οποίο επιβεβαιώνεται και από την πρόσφατη μελέτη της Εθνικής Τράπεζας, σχετικά με τη ρευστότητα του τραπεζικού συστήματος και της εγχώριας αγοράς.

Πρώτο κύμα «εξόδου» το 2010

Η πρώτη φάση της μεγάλης φυγής ελληνικών καταθέσεων πραγματοποιήθηκε το 2010. Σύμφωνα με μελέτη της Εθνικής Τράπεζας, οι εκροές καταθέσεων το 2010 είχαν φτάσει τα 40 δισ. Από αυτά, τα 34 δισ. ευρώ εξανεμίστηκαν την περίοδο Ιανουαρίου - Ιουλίου, ενώ μικρότερες ήταν οι απώλειες στη συνέχεια.

Από το σύνολο των 40 δισ., στα 10,2 δισ. ευρώ υπολογίζεται το ύψος των κεφαλαίων που κατευθύνθηκαν το 2010 εκτός Ελλάδος από κατοίκους του εξωτερικού. Πρόκειται κυρίως για καταθέσεις που είχαν εισρεύσει στη χώρα μας την περίοδο 2003 - 2008, αξιοποιώντας την ευνοϊκή οικονομική συγκυρία και οι οποίες επαναπροωθήθηκαν σταδιακά στο εξωτερικό μετά την κατάρρευση της Lehman Brothers, αλλά και όλο το 2009.

Στα 8 δισ. ευρώ είχαν εκτιμηθεί οι καταθέσεις των Ελλήνων που κατευθύνθηκαν στο εξωτερικό με κύριους προορισμούς την Κύπρο και το Ηνωμένο Βασίλειο, με τα 2/3 της εκροής να λαμβάνουν χώρα στο πρώτο εξάμηνο του 2010.

Αντίθετα, η ανάγκη χρηματοδότησης τρεχουσών αναγκών του ιδιωτικού τομέα και η τοποθέτηση μετρητών σε θυρίδες ή ακόμα και στο σπίτι από τους κατόχους των χρημάτων κυριάρχησαν το δεύτερο εξάμηνο του 2010.

Σύμφωνα με τα στοιχεία της μελέτης, το ύψος των κεφαλαίων αυτής της κατηγορίας υπολογίζεται στα 4,5 δισ. ευρώ. Τέλος, ένα ποσό της τάξεως των 3,5 δισ. ευρώ υπολογίζεται, σύμφωνα με τις εκτιμήσεις της Εθνικής, ότι τοποθετήθηκε σε άλλα περιουσιακά στοιχεία, όπως έντοκα γραμμάτια ή χρυσό.

Επιστροφή ρευστότητας στην αγορά από το 2015

Την τελευταία διετία πραγματοποιήθηκαν καθαρές εισροές κεφαλαίων 50 δισ. ευρώ, σύμφωνα με υπολογισμούς της Εθνικής Τράπεζας. Τα κεφάλαια αυτά προήλθαν από αγορές μετοχών και αυξήσεις κεφαλαίου (31,2 δισ. ευρώ), από την εξαγωγική κυρίως δραστηριότητα των ελληνικών επιχειρήσεων (15,3 δισ. ευρώ) και από άμεσες ξένες επενδύσεις (4,1 δισ. ευρώ). Στα ποσά αυτά δεν περιλαμβάνονται τα έσοδα από αποκρατικοποιήσεις ή επενδύσεις στον δημόσιο τομέα.

Οι εισροές αυτές τόνωσαν τη ρευστότητα, γεγονός το οποίο σε πρώτη φάση φάνηκε περισσότερο στη μείωση της εξάρτησης των τραπεζών από τα δάνεια της ΕΚΤ. Δηλαδή, οι εισροές αυτές δεν ήταν αρκετές ώστε να ενισχύσουν τη ρευστότητα στις επιχειρήσεις και στα νοικοκυριά. Ομως, η μείωση της εξάρτησης των ελληνικών τραπεζών από την ΕΚΤ αποτελεί ένα μεγάλο βήμα προς την αποκατάσταση της ρευστότητας στην αγορά.

Ενδεικτικά αναφέρεται ότι τα τελευταία δύο χρόνια, οι ελληνικές τράπεζες μείωσαν τον δανεισμό από την ΕΚΤ κατά 91 δισ. ευρώ! Στη μείωση αυτή συνέβαλαν: αύξηση καταθέσεων κατά 21 δισ., απομόχλευση (μείωση χαρτοφυλακίου δανείων) 40 δισ. και αυξήσεις κεφαλαίων 15 δισ.

Σύμφωνα με τις εκτιμήσεις της Εθνικής Τράπεζας, και λαμβάνοντας υπ’ όψιν τις παραπάνω τάσεις, η ζήτηση για τραπεζικά δάνεια από τον ιδιωτικό τομέα θα αυξηθεί σε 2 με 3 τρίμηνα.

Η ζήτηση για τραπεζικό δανεισμό θα ξεκινήσει από τα πιο υγιή και ανταγωνιστικά τμήματα του ελληνικού επιχειρείν, τα οποία θα περάσουν στην επόμενη φάση: επεκτάσεις και επενδύσεις. Δηλαδή, ύστερα από τη φάση της συρρίκνωσης και του «νοικοκυρέματος» θα περάσουν στον δανεισμό για επενδύσεις.

Η ζήτηση για δάνεια από τα νοικοκυριά θα ακολουθήσει, καθώς οι επενδύσεις και το θετικό επιχειρηματικό κλίμα θα βελτιώσουν τα εισοδήματα και θα περιορίσουν την ανεργία ή τον φόβο για ανεργία.

Η Εθνική Τράπεζα εκτιμά πως οι χρηματοδοτικές ανάγκες επιχειρήσεων και νοικοκυριών για την επόμενη διετία (2015-2016) θα ανέλθουν στα 22 δισ. ευρώ.

Ηδη, οι τέσσερις μεγάλες συστημικές τράπεζες, σύμφωνα με πληροφορίες αλλά και δηλώσεις στελεχών τους, προγραμματίζουν πιστωτική επέκταση 10-12 δισ. ευρώ για τo 2015.

Σύμφωνα με στελέχη τραπεζών, από τα 10-12 δισ. ευρώ που θα διοχετευθούν στην οικονομία, περίπου τα μισά, δηλαδή 5 δισ. ευρώ, θα προέλθουν από αποπληρωμές παλαιότερων δανείων, ενώ τα υπόλοιπα 5 δισ. ευρώ θα καλυφθούν από τη ρευστότητα των τραπεζών. Η σταδιακή αύξηση των δανειοδοτήσεων δεν σημαίνει ότι τα δάνεια είναι για όλους. Οπως τονίζουν οι τράπεζες, τα δάνεια θα χορηγηθούν με αυστηρά τραπεζικά κριτήρια μόνο σε αξιόχρεες επιχειρήσεις και νοικοκυριά. Στόχος είναι η ενίσχυση υγιών επιχειρήσεων με ισχυρή παραγωγική βάση, εξαγωγικό προσανατολισμό, καθώς και η χρηματοδότηση επενδυτικών σχεδίων.

Η ζήτηση για δάνεια 22 δισ. ευρώ στη διετία αναμένεται να υπερκαλυφθεί, καθώς οι τράπεζες θα είναι σε θέση να χορηγήσουν δάνεια 22 δισ. κυρίως επειδή θα συνεχίσουν να περιορίζουν την εξάρτησή τους από την ΕΚΤ. Σε αυτό θα συμβάλει και η αναμενόμενη ετήσια εισροή κεφαλαίων περίπου 25 δισ. ευρώ, που αναμένεται να καταγραφεί στο ισοζύγιο τρεχουσών συναλλαγών.

Τέλος, θετικά αναμένεται να συμβάλει η μείωση των ποσοστών που επιβάλλει η ΕΚΤ στο «κούρεμα» των ελληνικών ομολόγων που δίνονται από τις ελληνικές τράπεζες προκειμένου να χρηματοδοτηθούν. Η Moody’s πρόσφατα εκτίμησε πως η απόφαση της ΕΚΤ για τη μείωση του «κουρέματος» θα απελευθερώσει ρευστότητα περίπου 7 δισ. ευρώ προς τις ελληνικές τράπεζες, δηλαδή θα μπορούν να δανειστούν επιπλέον 7 δισ. ευρώ χωρίς να «καταθέσουν» επιπλέον εγγυήσεις. Πάντως, στελέχη των ελληνικών τραπεζών, αλλά και αναλυτών, ανεβάζουν το ποσό αυτό στα 12 δισ. ευρώ.

Οποιο κι αν είναι το ακριβές μέγεθος, η πραγματικότητα είναι ότι η ρευστότητα γεννάει ρευστότητα. Οι εισροές επενδύσεων, η σταθεροποίηση του οικονομικού και πολιτικού κλίματος, τα ντιλ κ.λπ. δημιουργούν διάθεση για επενδύσεις και δανεισμό. Ο δανεισμός δημιουργεί νέα κυκλοφορία χρήματος κ.ο.κ.

Με άλλα λόγια, δεν χρειάζεται οι τράπεζες να χορηγήσουν 22 δισ. για να ανταποκριθούν στις δανειακές ανάγκες του ιδιωτικού τομέα. Μπορεί τα δάνεια να είναι λιγότερα, αλλά ο πολλαπλασιαστής ρευστότητας να φτάσει τα απαιτούμενα κεφάλαια στα επίπεδα που χρειάζονται οι επιχειρήσεις και τα νοικοκυριά για να αναπτυχθούν.

Κρίσιμη παράμετρο σε όλα αυτά αποτελεί η πολιτική σταθερότητα και γενικά η βεβαιότητα για το οικονομικό και πολιτικό περιβάλλον.

Η αβεβαιότητα είναι ανασταλτικός παράγοντας για επενδύσεις και για χρηματοδότηση από τις τράπεζες ακόμη και αν τα λεφτά υπάρχουν και περιμένουν στα θησαυροφυλάκια τραπεζών, επιχειρήσεων, νοικοκυριών και κράτους.

kathimerini.gr

συνέχεια

Πόσα δισ. έφυγαν από την Ελλάδα και πού πήγαν

Ελληνικές καταθέσεις 4 δισ. ευρώ επενδύθηκαν κυρίως σε ακίνητα από τα τέλη του 2009 μέχρι σήμερα. Το διάστημα αυτό περιλαμβάνει την πρώτη και δεύτερη φάση της μεγάλης φυγής κεφαλαίων στο εξωτερικό λόγω της κρίσης και του φόβου εξόδου της Ελλάδας από το ευρώ, αλλά και την περίοδο κατά την οποία υπήρξε μερική επιστροφή καταθέσεων στις τράπεζες.

Οι συνολικές εκροές κεφαλαίων μπορεί να έφτασαν στην κορύφωσή τους τα 115 δισ. ευρώ, αλλά σήμερα υπολογίζεται ότι η καθαρή απώλεια ανέρχεται σε 56,8 δισ. ευρώ.

Σύμφωνα με την έρευνα της «Κ», από το ποσό αυτό, τα 32,5 δισ. ευρώ έφυγαν στο εξωτερικό και μόνο ένα πολύ μικρό μέρος έχει επιστρέψει στην Ελλάδα.

Τα στοιχεία κεντρικών τραπεζών και του ευρωσυστήματος (target 2) δείχνουν ότι ελληνικές καταθέσεις 32,5 δισ. ευρώ τοποθετήθηκαν στο εξωτερικό ως εξής:

• Καταθέσεις: 22,2 δισ. ευρώ.

• Ομόλογα: 5,3 δισ. ευρώ.

• Μετοχές και αμοιβαία κεφάλαια (πλην μετοχικών αμοιβαίων): 1 δισ. ευρώ.

• Μη τραπεζικά προϊόντα, όπως ακίνητα και χρυσός: 4 δισ. ευρώ.

Χώρες προορισμού

Σε ό,τι αφορά τις χώρες προορισμού, πρώτη επιλογή αναδείχθηκε η Βρετανία, δεύτερη η Ολλανδία, τρίτη η Γερμανία και ακολούθησαν Κύπρος και Ελβετία. Σε κάποια στιγμή μέσα στο 2012, όταν ο φόβος εξόδου της Ελλάδας από την Ευρωζώνη είχε κορυφωθεί, παρατηρήθηκαν μικρότερες εκροές κεφαλαίων σε πολλούς προορισμούς, όπως Ιταλία και Αυστραλία.

Ειδικότερα, οι εκτιμήσεις τραπεζικών στελεχών που ανέλυσαν στοιχεία του ισοζυγίου, της ΕΚΤ και της Τράπεζας Διεθνών Διακανονισμών (BIS) συγκλίνουν στα εξής:

• Προς τη Βρετανία πρέπει να κατέφυγαν περίπου 10 δισ. ευρώ και στην κορύφωση να έφτασαν μέχρι 15 δισ. ευρώ. Σήμερα έχουν απομείνει λιγότερα, καθώς τα κεφάλαια κατέφυγαν προς άλλους προορισμούς (κυρίως φορολογικούς παράδεισους).

• Στην Ολλανδία υπολογίζεται να πήγαν τουλάχιστον 6 έως 10 δισ. ευρώ και αφορούσαν κυρίως ξένα κεφάλαια τα οποία επαναπατρίστηκαν.

• Στη Γερμανία κατευθύνθηκαν περίπου 8 δισ. ευρώ. Στη χώρα εκτιμάται ότι δεν έμειναν ούτε τα μισά, καθώς η Γερμανία έπαιξε κυρίως τον ρόλο του ενδιάμεσου σταθμού.

• Στην Ελβετία δεν πρέπει να έφτασαν τελικά περισσότερα από 2 δισ. ευρώ ή 4 δισ. ευρώ στην κορύφωση των εκροών.

• Στην Κύπρο οι ελληνικές καταθέσεις έφτασαν σε κάποια στιγμή τα 7 δισ. ευρώ, αλλά τελικά είναι ζήτημα εάν απέμειναν περίπου 1,5-2 δισ. ευρώ.

Στα «σεντούκια»

Η έρευνα της «Κ» κατέληξε επίσης στο συμπέρασμα ότι τα υπόλοιπα 24,3 δισ. ευρώ (από τα συνολικά 56,8 δισ.) έφυγαν από τις ελληνικές τράπεζες, αλλά παρέμειναν εντός συνόρων για την κάλυψη αναγκών των νοικοκυριών και των επιχειρήσεων. Ενα μεγάλο μέρος αυτών μπήκε κάτω από στρώματα και γλάστρες για ασφάλεια. Εκτιμάται ότι τα 10 με 12 δισ. ευρώ έμειναν στα «σεντούκια» για ασφάλεια.

Τα υπόλοιπα, περίπου 12-15 δισ. ευρώ, χρησιμοποιήθηκαν για πληρωμή φόρων, μισθών και άλλων υποχρεώσεων των νοικοκυριών και επιχειρήσεων. To ποσό αυτό εκτιμάται ότι μέσα στο 2012 έφτασε τα 18 δισ. ή και λίγο μεγαλύτερο.

Η σταδιακή αποκατάσταση της εμπιστοσύνης και η κρίση στην Κύπρο («κούρεμα» καταθέσεων το 2013) συνέβαλαν στην επιστροφή καταθέσεων στις ελληνικές τράπεζες. Η επιστροφή αυτή προήλθε κυρίως από χρήματα που είχαν αποθεματοποιηθεί («κάτω από το στρώμα», τραπεζικές θυρίδες) και από την Κύπρο.

Η πρώτη μεγάλη φυγή καταθέσεων από τις τράπεζες παρατηρήθηκε το 2010 και η δεύτερη κορύφωση υπήρξε το πρώτο μισό του 2012. Στη συνέχεια υπήρξε αργή, αλλά σταθερή αποκλιμάκωση της αβεβαιότητας με συνέπεια την επιστροφή κεφαλαίων στις ελληνικές τράπεζες.

Από την έρευνα της «Κ» προκύπτει πως η συνολική εκροή κεφαλαίων έφτασε τα 115 δισ. ευρώ στα τέλη του πρώτου εξαμήνου του 2012, κάτι το οποίο επιβεβαιώνεται και από την πρόσφατη μελέτη της Εθνικής Τράπεζας, σχετικά με τη ρευστότητα του τραπεζικού συστήματος και της εγχώριας αγοράς.

Πρώτο κύμα «εξόδου» το 2010

Η πρώτη φάση της μεγάλης φυγής ελληνικών καταθέσεων πραγματοποιήθηκε το 2010. Σύμφωνα με μελέτη της Εθνικής Τράπεζας, οι εκροές καταθέσεων το 2010 είχαν φτάσει τα 40 δισ. Από αυτά, τα 34 δισ. ευρώ εξανεμίστηκαν την περίοδο Ιανουαρίου - Ιουλίου, ενώ μικρότερες ήταν οι απώλειες στη συνέχεια.

Από το σύνολο των 40 δισ., στα 10,2 δισ. ευρώ υπολογίζεται το ύψος των κεφαλαίων που κατευθύνθηκαν το 2010 εκτός Ελλάδος από κατοίκους του εξωτερικού. Πρόκειται κυρίως για καταθέσεις που είχαν εισρεύσει στη χώρα μας την περίοδο 2003 - 2008, αξιοποιώντας την ευνοϊκή οικονομική συγκυρία και οι οποίες επαναπροωθήθηκαν σταδιακά στο εξωτερικό μετά την κατάρρευση της Lehman Brothers, αλλά και όλο το 2009.

Στα 8 δισ. ευρώ είχαν εκτιμηθεί οι καταθέσεις των Ελλήνων που κατευθύνθηκαν στο εξωτερικό με κύριους προορισμούς την Κύπρο και το Ηνωμένο Βασίλειο, με τα 2/3 της εκροής να λαμβάνουν χώρα στο πρώτο εξάμηνο του 2010.

Αντίθετα, η ανάγκη χρηματοδότησης τρεχουσών αναγκών του ιδιωτικού τομέα και η τοποθέτηση μετρητών σε θυρίδες ή ακόμα και στο σπίτι από τους κατόχους των χρημάτων κυριάρχησαν το δεύτερο εξάμηνο του 2010.

Σύμφωνα με τα στοιχεία της μελέτης, το ύψος των κεφαλαίων αυτής της κατηγορίας υπολογίζεται στα 4,5 δισ. ευρώ. Τέλος, ένα ποσό της τάξεως των 3,5 δισ. ευρώ υπολογίζεται, σύμφωνα με τις εκτιμήσεις της Εθνικής, ότι τοποθετήθηκε σε άλλα περιουσιακά στοιχεία, όπως έντοκα γραμμάτια ή χρυσό.

Επιστροφή ρευστότητας στην αγορά από το 2015

Την τελευταία διετία πραγματοποιήθηκαν καθαρές εισροές κεφαλαίων 50 δισ. ευρώ, σύμφωνα με υπολογισμούς της Εθνικής Τράπεζας. Τα κεφάλαια αυτά προήλθαν από αγορές μετοχών και αυξήσεις κεφαλαίου (31,2 δισ. ευρώ), από την εξαγωγική κυρίως δραστηριότητα των ελληνικών επιχειρήσεων (15,3 δισ. ευρώ) και από άμεσες ξένες επενδύσεις (4,1 δισ. ευρώ). Στα ποσά αυτά δεν περιλαμβάνονται τα έσοδα από αποκρατικοποιήσεις ή επενδύσεις στον δημόσιο τομέα.

Οι εισροές αυτές τόνωσαν τη ρευστότητα, γεγονός το οποίο σε πρώτη φάση φάνηκε περισσότερο στη μείωση της εξάρτησης των τραπεζών από τα δάνεια της ΕΚΤ. Δηλαδή, οι εισροές αυτές δεν ήταν αρκετές ώστε να ενισχύσουν τη ρευστότητα στις επιχειρήσεις και στα νοικοκυριά. Ομως, η μείωση της εξάρτησης των ελληνικών τραπεζών από την ΕΚΤ αποτελεί ένα μεγάλο βήμα προς την αποκατάσταση της ρευστότητας στην αγορά.

Ενδεικτικά αναφέρεται ότι τα τελευταία δύο χρόνια, οι ελληνικές τράπεζες μείωσαν τον δανεισμό από την ΕΚΤ κατά 91 δισ. ευρώ! Στη μείωση αυτή συνέβαλαν: αύξηση καταθέσεων κατά 21 δισ., απομόχλευση (μείωση χαρτοφυλακίου δανείων) 40 δισ. και αυξήσεις κεφαλαίων 15 δισ.

Σύμφωνα με τις εκτιμήσεις της Εθνικής Τράπεζας, και λαμβάνοντας υπ’ όψιν τις παραπάνω τάσεις, η ζήτηση για τραπεζικά δάνεια από τον ιδιωτικό τομέα θα αυξηθεί σε 2 με 3 τρίμηνα.

Η ζήτηση για τραπεζικό δανεισμό θα ξεκινήσει από τα πιο υγιή και ανταγωνιστικά τμήματα του ελληνικού επιχειρείν, τα οποία θα περάσουν στην επόμενη φάση: επεκτάσεις και επενδύσεις. Δηλαδή, ύστερα από τη φάση της συρρίκνωσης και του «νοικοκυρέματος» θα περάσουν στον δανεισμό για επενδύσεις.

Η ζήτηση για δάνεια από τα νοικοκυριά θα ακολουθήσει, καθώς οι επενδύσεις και το θετικό επιχειρηματικό κλίμα θα βελτιώσουν τα εισοδήματα και θα περιορίσουν την ανεργία ή τον φόβο για ανεργία.

Η Εθνική Τράπεζα εκτιμά πως οι χρηματοδοτικές ανάγκες επιχειρήσεων και νοικοκυριών για την επόμενη διετία (2015-2016) θα ανέλθουν στα 22 δισ. ευρώ.

Ηδη, οι τέσσερις μεγάλες συστημικές τράπεζες, σύμφωνα με πληροφορίες αλλά και δηλώσεις στελεχών τους, προγραμματίζουν πιστωτική επέκταση 10-12 δισ. ευρώ για τo 2015.

Σύμφωνα με στελέχη τραπεζών, από τα 10-12 δισ. ευρώ που θα διοχετευθούν στην οικονομία, περίπου τα μισά, δηλαδή 5 δισ. ευρώ, θα προέλθουν από αποπληρωμές παλαιότερων δανείων, ενώ τα υπόλοιπα 5 δισ. ευρώ θα καλυφθούν από τη ρευστότητα των τραπεζών. Η σταδιακή αύξηση των δανειοδοτήσεων δεν σημαίνει ότι τα δάνεια είναι για όλους. Οπως τονίζουν οι τράπεζες, τα δάνεια θα χορηγηθούν με αυστηρά τραπεζικά κριτήρια μόνο σε αξιόχρεες επιχειρήσεις και νοικοκυριά. Στόχος είναι η ενίσχυση υγιών επιχειρήσεων με ισχυρή παραγωγική βάση, εξαγωγικό προσανατολισμό, καθώς και η χρηματοδότηση επενδυτικών σχεδίων.

Η ζήτηση για δάνεια 22 δισ. ευρώ στη διετία αναμένεται να υπερκαλυφθεί, καθώς οι τράπεζες θα είναι σε θέση να χορηγήσουν δάνεια 22 δισ. κυρίως επειδή θα συνεχίσουν να περιορίζουν την εξάρτησή τους από την ΕΚΤ. Σε αυτό θα συμβάλει και η αναμενόμενη ετήσια εισροή κεφαλαίων περίπου 25 δισ. ευρώ, που αναμένεται να καταγραφεί στο ισοζύγιο τρεχουσών συναλλαγών.

Τέλος, θετικά αναμένεται να συμβάλει η μείωση των ποσοστών που επιβάλλει η ΕΚΤ στο «κούρεμα» των ελληνικών ομολόγων που δίνονται από τις ελληνικές τράπεζες προκειμένου να χρηματοδοτηθούν. Η Moody’s πρόσφατα εκτίμησε πως η απόφαση της ΕΚΤ για τη μείωση του «κουρέματος» θα απελευθερώσει ρευστότητα περίπου 7 δισ. ευρώ προς τις ελληνικές τράπεζες, δηλαδή θα μπορούν να δανειστούν επιπλέον 7 δισ. ευρώ χωρίς να «καταθέσουν» επιπλέον εγγυήσεις. Πάντως, στελέχη των ελληνικών τραπεζών, αλλά και αναλυτών, ανεβάζουν το ποσό αυτό στα 12 δισ. ευρώ.

Οποιο κι αν είναι το ακριβές μέγεθος, η πραγματικότητα είναι ότι η ρευστότητα γεννάει ρευστότητα. Οι εισροές επενδύσεων, η σταθεροποίηση του οικονομικού και πολιτικού κλίματος, τα ντιλ κ.λπ. δημιουργούν διάθεση για επενδύσεις και δανεισμό. Ο δανεισμός δημιουργεί νέα κυκλοφορία χρήματος κ.ο.κ.

Με άλλα λόγια, δεν χρειάζεται οι τράπεζες να χορηγήσουν 22 δισ. για να ανταποκριθούν στις δανειακές ανάγκες του ιδιωτικού τομέα. Μπορεί τα δάνεια να είναι λιγότερα, αλλά ο πολλαπλασιαστής ρευστότητας να φτάσει τα απαιτούμενα κεφάλαια στα επίπεδα που χρειάζονται οι επιχειρήσεις και τα νοικοκυριά για να αναπτυχθούν.

Κρίσιμη παράμετρο σε όλα αυτά αποτελεί η πολιτική σταθερότητα και γενικά η βεβαιότητα για το οικονομικό και πολιτικό περιβάλλον.

Η αβεβαιότητα είναι ανασταλτικός παράγοντας για επενδύσεις και για χρηματοδότηση από τις τράπεζες ακόμη και αν τα λεφτά υπάρχουν και περιμένουν στα θησαυροφυλάκια τραπεζών, επιχειρήσεων, νοικοκυριών και κράτους.

kathimerini.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.