ΔΗΜΗΤΡΗΣ ΠΑΠΑΔΗΜΗΤΡΙΟΥ*

ΔΗΜΗΤΡΗΣ ΠΑΠΑΔΗΜΗΤΡΙΟΥ*

Σήμερα πολλοί θεωρούν ότι η μείωση των

φορολογικών συντελεστών των επιχειρήσεων αποτελεί τη σωτήρια λύση για

την προσέλκυση επενδύσεων, κάτι σαν τη φιλοσοφική λίθο για την ανάπτυξη

της οικονομίας. Ομως, η οικονομία ουδεμία σχέση έχει με την αλχημεία.

Και η αποτελεσματικότητα μιας τέτοιας πολιτικής εγείρει ενστάσεις.

Η αλήθεια είναι πως δεν πρόκειται για κάποια καινοτόμο ή μαγική συνταγή ικανή να λυτρώσει την ελληνική οικονομία. Αντιθέτως, έχει μακρά προϊστορία που ξεκινά με τα ρεϊγκανόμικς της δεκαετίας του ’80 και τη καμπύλη του Αμερικανού οικονομολόγου Λάφερ σύμφωνα με την οποία η μείωση του συντελεστή φορολογίας των επιχειρήσεων τις παρακινεί σε ανάληψη επενδύσεων που αυξάνουν το ΑΕΠ και αποφέρουν περισσότερα κρατικά έσοδα απ’ αυτά που χάνονται με τη μείωση του συντελεστή. Μία πολύ ωραία θεωρία η οποία δεν επιβεβαιώθηκε, ωστόσο, από τη πραγματικότητα, καθώς παρά την πολιτική εφαρμογή της σε πλήθος οικονομιών, οι ρυθμοί ανάπτυξης σταθερά υποχωρούν τα τελευταία 30 χρόνια, με αποτέλεσμα την τρέχουσα διεθνή επενδυτική άπνοια.

Οπως τονίζει πρόσφατη έκθεση του ΟΟΣΑ...

συνέχεια

...«παρότι η ανάλυση δείχνει περιορισμένη ανταπόκριση των επενδύσεων σε χαμηλότερη φορολογική επιβάρυνση σε σχέση με διαφυγόντα έσοδα, τα φορολογικά κίνητρα επιλέγονται συνήθως από τις κυβερνήσεις για την προσέλκυση επενδύσεων γενικά και ξένων άμεσων επενδύσεων ειδικότερα. Το σκεπτικό πίσω από αυτή την ευρέως διαδεδομένη πρακτική είναι ότι είναι πολύ πιο εύκολη η παροχή φορολογικών κινήτρων από την κάλυψη των ελλείψεων, για παράδειγμα, στις υποδομές ή σε ειδικευμένο εργατικό δυναμικό. Τα φορολογικά κίνητρα δεν απαιτούν πραγματική δαπάνη σε κεφάλαια ή επιδοτήσεις με μετρητά σε επενδυτές και είναι πιο εύκολο πολιτικά να παρασχεθούν συγκριτικά με δημόσιους πόρους». (OECD, 2015, «Policy Framework for Investment», p. 58).

Ομως, η μείωση των φόρων έχει αποδειχθεί εμπειρικά ότι δεν αυξάνει τις επενδύσεις.

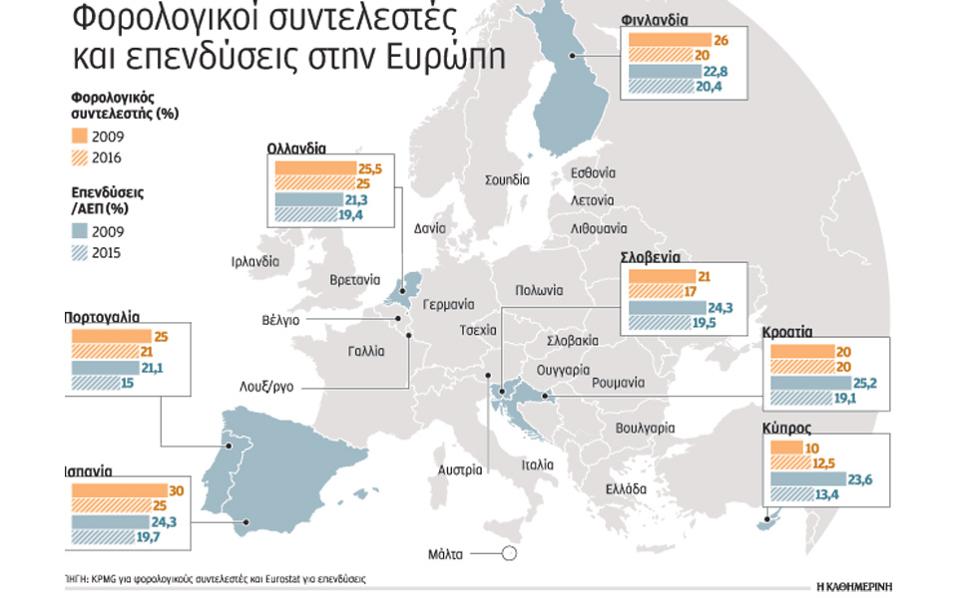

Την αναποτελεσματικότητα της μείωσης των φορολογικών συντελεστών των επιχειρήσεων για την προσέλκυση επενδύσεων μας αποκαλύπτει η πρόσφατη περίοδος της κρίσης 2009-2015 στην Ε.Ε.: όπου εφαρμόστηκε η μείωση αυτή των συντελεστών δεν απέφερε αύξηση των επενδύσεων (βλέπε πίνακα).

Ετσι, για παράδειγμα, η Φινλανδία μείωσε τον φορολογικό συντελεστή των επιχειρήσεων από 26% σε 20%, όμως οι επενδύσεις ως ποσοστό στο ΑΕΠ μειώθηκαν από 23% σε 20%. Η Πορτογαλία τον μείωσε από 25% σε 21%, αλλά οι επενδύσεις της μειώθηκαν αντίστοιχα από 21% σε 15% του ΑΕΠ. Παρομοίως, η Σλοβενία τον μείωσε από 21% σε 17%, αλλά οι επενδύσεις της υποχώρησαν από 24% σε 19%. Τέλος, η Ισπανία τον μείωσε από 30% σε 25%, με τις επενδύσεις της να υποχωρούν από 24% σε 19,5%. Υπήρξαν, ακόμη, τρεις χώρες (Κροατία, Πολωνία, Ρουμανία) με χαμηλούς φορολογικούς συντελεστές 16-20%, οι οποίες τους διατήρησαν σταθερά χαμηλά για όλη την περίοδο της κρίσης, χωρίς εντούτοις να αποφύγουν μία κάμψη στον λόγο επενδύσεων/ΑΕΠ.

Αντίθετα, οι πλέον ανεπτυγμένες ευρωπαϊκές οικονομίες (Γερμανία, Γαλλία, Βέλγιο, Αυστρία), παρότι διατήρησαν υψηλούς φορολογικούς συντελεστές καθ’ όλη τη διάρκεια της εξεταζόμενης περιόδου, δεν αντιμετώπισαν κάμψη αλλά μικρή άνοδο των επενδύσεών τους ως προς το ΑΕΠ.

Ειδικότερα για την Ελλάδα, αξίζει να θυμίσουμε πως το 2006 ο φορολογικός συντελεστής των επιχειρήσεων ήταν 29% και σταδιακά έπεσε στο επίπεδο του 20% το 2011-2012. Αυτό δεν εμπόδισε, εντούτοις, το ποσοστό των επενδύσεων στο ΑΕΠ να κατολισθήσει από το 23,7% το 2006 στο 12,6% το 2012, απόδειξη ότι καμία μείωση της φορολογίας των επιχειρήσεων δεν εγγυάται επενδύσεις.

Να αναθεωρήσουμε

Την εποχή της παγκοσμιοποίησης και των φορολογικών παραδείσων, αυτό το επιχείρημα δεν ευσταθεί. Τον περασμένο Ιούλιο, ο επικεφαλής των φορολογικών ζητημάτων του ΟΟΣΑ, Pascal Saint-Amans δήλωσε σε συνέντευξη στη Wall Street Journal πως «τα τελευταία 30 χρόνια συμβουλεύαμε να μη φορολογείτε το κεφάλαιο περισσότερο, γιατί θα το χάσετε, θα χάσετε επενδύσεις. Ε, λοιπόν, αυτό το επιχείρημα πέθανε και πρέπει να αναθεωρήσουμε όλη αυτή την ιστορία».

Οπως αναφέρει η εν λόγω έκθεση του ΟΟΣΑ: «Η φορολογική επιβάρυνση μιας χώρας είναι ένας από τους πολλούς, και δεν είναι πάντα ο πιο σημαντικός παράγοντας που εξετάζεται από τους δυνητικούς επενδυτές, όταν σταθμίζουν τις επενδυτικές τους αποφάσεις.

Εξαιρετικά σημαντικά για τους δυνητικούς επενδυτές είναι ζητήματα σχετικά με το κόστος και τους κινδύνους που συνδέονται με τις μακροοικονομικές και επιχειρηματικές συνθήκες, το κόστος της συμμόρφωσης προς τους νόμους, τους κανονισμούς και τις διοικητικές πρακτικές, το μέγεθος της αγοράς, τις συνθήκες εργασίας, και πάνω απ’ όλα τις ευκαιρίες κέρδους που συνδέονται με συγκεκριμένες τοποθεσίες. Για ορισμένους τύπους επενδύσεων, τα επίπεδα των κερδών και των κινδύνων που συνδέονται με την ανάληψη μιας συγκεκριμένης επιχειρηματικής δραστηριότητας μπορεί να απαιτούν φυσική παρουσία σε μια συγκεκριμένη τοποθεσία και δεν μπορεί να πραγματοποιηθούν με την τοποθέτηση σε μια άλλη χώρα ή επικράτεια. Δραστηριότητες συγκεκριμένης τοποθεσίας μπορεί να περιλαμβάνουν την επένδυση σε υποδομές και υπηρεσίες κοινής ωφέλειας (όπως οι μεταφορές, οι επικοινωνίες και η παροχή ηλεκτρικού ρεύματος), στην εξόρυξη φυσικών πόρων και στην παροχή υπηρεσιών από εστιατόρια και ξενοδοχεία. Οταν μια οικονομία προσφέρει μια πληθώρα ευκαιριών κέρδους από συγκεκριμένες τοποθεσίες, οι υπεύθυνοι χάραξης πολιτικής μπορεί δικαιολογημένα να αντισταθούν σε πιέσεις να υιοθετήσουν μια σχετικά χαμηλή φορολογική επιβάρυνση για την προστασία της βάσης των εσόδων τους. Περαιτέρω, ένα υψηλότερο επίπεδο φορολογικής επιβάρυνσης από τη χώρα υποδοχής θα μπορούσε σε γενικές γραμμές να είναι αποδεκτό από τους επενδυτές, εάν η χώρα προσφέρει ελκυστικές συνθήκες επιχειρηματικής δράσης, ένα σταθερό μακροοικονομικό πλαίσιο, ένα σταθερό περιβάλλον φορολογικής πολιτικής, κράτος δικαίου, ένα καλά εκπαιδευμένο εργατικό δυναμικό, την ασφάλεια των κανονισμών και συστήματα αποτελεσματικής προώθησης επενδύσεων».

Από τα παραπάνω συνάγεται πως: (α) η μείωση των φορολογικών συντελεστών των επιχειρήσεων είναι μειωμένης αποτελεσματικότητας στην προσέλκυση επενδύσεων για τον επιπλέον λόγο ότι συμβάλει σε μία ανταγωνιστική κούρσα προς τα κάτω των ευρωπαϊκών οικονομιών που μόνους ωφελημένους έχει τις μεγάλες πολυεθνικές επιχειρήσεις και (β) για την Ελλάδα, η οποία προσφέρει πληθώρα ευκαιριών κέρδους από συγκεκριμένες τοποθεσίες (λόγω υποδομών, τουρισμού, ενέργειας και μεταφορών) και υφίσταται μεγάλες δημοσιονομικές πιέσεις, δεν χρειάζεται η οικονομία παρόμοια πολιτική.

Αυτό που χρειάζεται η χώρα είναι διαφανείς διαδικασίες διαγωνισμών, ισχυρό θεσμικό πλαίσιο λειτουργίας του κράτους και παροχή τραπεζικής χρηματοδότησης με οικονομικά κριτήρια. Γιατί σε αυτές βασίζονται πρωτίστως οι υγιείς επιχειρηματικές επενδύσεις.

* Ο κ. Δημήτρης Παπαδημητρίου είναι υπουργός Οικονομίας και Ανάπτυξης.

Η αλήθεια είναι πως δεν πρόκειται για κάποια καινοτόμο ή μαγική συνταγή ικανή να λυτρώσει την ελληνική οικονομία. Αντιθέτως, έχει μακρά προϊστορία που ξεκινά με τα ρεϊγκανόμικς της δεκαετίας του ’80 και τη καμπύλη του Αμερικανού οικονομολόγου Λάφερ σύμφωνα με την οποία η μείωση του συντελεστή φορολογίας των επιχειρήσεων τις παρακινεί σε ανάληψη επενδύσεων που αυξάνουν το ΑΕΠ και αποφέρουν περισσότερα κρατικά έσοδα απ’ αυτά που χάνονται με τη μείωση του συντελεστή. Μία πολύ ωραία θεωρία η οποία δεν επιβεβαιώθηκε, ωστόσο, από τη πραγματικότητα, καθώς παρά την πολιτική εφαρμογή της σε πλήθος οικονομιών, οι ρυθμοί ανάπτυξης σταθερά υποχωρούν τα τελευταία 30 χρόνια, με αποτέλεσμα την τρέχουσα διεθνή επενδυτική άπνοια.

Οπως τονίζει πρόσφατη έκθεση του ΟΟΣΑ...

συνέχεια

...«παρότι η ανάλυση δείχνει περιορισμένη ανταπόκριση των επενδύσεων σε χαμηλότερη φορολογική επιβάρυνση σε σχέση με διαφυγόντα έσοδα, τα φορολογικά κίνητρα επιλέγονται συνήθως από τις κυβερνήσεις για την προσέλκυση επενδύσεων γενικά και ξένων άμεσων επενδύσεων ειδικότερα. Το σκεπτικό πίσω από αυτή την ευρέως διαδεδομένη πρακτική είναι ότι είναι πολύ πιο εύκολη η παροχή φορολογικών κινήτρων από την κάλυψη των ελλείψεων, για παράδειγμα, στις υποδομές ή σε ειδικευμένο εργατικό δυναμικό. Τα φορολογικά κίνητρα δεν απαιτούν πραγματική δαπάνη σε κεφάλαια ή επιδοτήσεις με μετρητά σε επενδυτές και είναι πιο εύκολο πολιτικά να παρασχεθούν συγκριτικά με δημόσιους πόρους». (OECD, 2015, «Policy Framework for Investment», p. 58).

Ομως, η μείωση των φόρων έχει αποδειχθεί εμπειρικά ότι δεν αυξάνει τις επενδύσεις.

Την αναποτελεσματικότητα της μείωσης των φορολογικών συντελεστών των επιχειρήσεων για την προσέλκυση επενδύσεων μας αποκαλύπτει η πρόσφατη περίοδος της κρίσης 2009-2015 στην Ε.Ε.: όπου εφαρμόστηκε η μείωση αυτή των συντελεστών δεν απέφερε αύξηση των επενδύσεων (βλέπε πίνακα).

Ετσι, για παράδειγμα, η Φινλανδία μείωσε τον φορολογικό συντελεστή των επιχειρήσεων από 26% σε 20%, όμως οι επενδύσεις ως ποσοστό στο ΑΕΠ μειώθηκαν από 23% σε 20%. Η Πορτογαλία τον μείωσε από 25% σε 21%, αλλά οι επενδύσεις της μειώθηκαν αντίστοιχα από 21% σε 15% του ΑΕΠ. Παρομοίως, η Σλοβενία τον μείωσε από 21% σε 17%, αλλά οι επενδύσεις της υποχώρησαν από 24% σε 19%. Τέλος, η Ισπανία τον μείωσε από 30% σε 25%, με τις επενδύσεις της να υποχωρούν από 24% σε 19,5%. Υπήρξαν, ακόμη, τρεις χώρες (Κροατία, Πολωνία, Ρουμανία) με χαμηλούς φορολογικούς συντελεστές 16-20%, οι οποίες τους διατήρησαν σταθερά χαμηλά για όλη την περίοδο της κρίσης, χωρίς εντούτοις να αποφύγουν μία κάμψη στον λόγο επενδύσεων/ΑΕΠ.

Αντίθετα, οι πλέον ανεπτυγμένες ευρωπαϊκές οικονομίες (Γερμανία, Γαλλία, Βέλγιο, Αυστρία), παρότι διατήρησαν υψηλούς φορολογικούς συντελεστές καθ’ όλη τη διάρκεια της εξεταζόμενης περιόδου, δεν αντιμετώπισαν κάμψη αλλά μικρή άνοδο των επενδύσεών τους ως προς το ΑΕΠ.

Ειδικότερα για την Ελλάδα, αξίζει να θυμίσουμε πως το 2006 ο φορολογικός συντελεστής των επιχειρήσεων ήταν 29% και σταδιακά έπεσε στο επίπεδο του 20% το 2011-2012. Αυτό δεν εμπόδισε, εντούτοις, το ποσοστό των επενδύσεων στο ΑΕΠ να κατολισθήσει από το 23,7% το 2006 στο 12,6% το 2012, απόδειξη ότι καμία μείωση της φορολογίας των επιχειρήσεων δεν εγγυάται επενδύσεις.

Να αναθεωρήσουμε

Την εποχή της παγκοσμιοποίησης και των φορολογικών παραδείσων, αυτό το επιχείρημα δεν ευσταθεί. Τον περασμένο Ιούλιο, ο επικεφαλής των φορολογικών ζητημάτων του ΟΟΣΑ, Pascal Saint-Amans δήλωσε σε συνέντευξη στη Wall Street Journal πως «τα τελευταία 30 χρόνια συμβουλεύαμε να μη φορολογείτε το κεφάλαιο περισσότερο, γιατί θα το χάσετε, θα χάσετε επενδύσεις. Ε, λοιπόν, αυτό το επιχείρημα πέθανε και πρέπει να αναθεωρήσουμε όλη αυτή την ιστορία».

Οπως αναφέρει η εν λόγω έκθεση του ΟΟΣΑ: «Η φορολογική επιβάρυνση μιας χώρας είναι ένας από τους πολλούς, και δεν είναι πάντα ο πιο σημαντικός παράγοντας που εξετάζεται από τους δυνητικούς επενδυτές, όταν σταθμίζουν τις επενδυτικές τους αποφάσεις.

Εξαιρετικά σημαντικά για τους δυνητικούς επενδυτές είναι ζητήματα σχετικά με το κόστος και τους κινδύνους που συνδέονται με τις μακροοικονομικές και επιχειρηματικές συνθήκες, το κόστος της συμμόρφωσης προς τους νόμους, τους κανονισμούς και τις διοικητικές πρακτικές, το μέγεθος της αγοράς, τις συνθήκες εργασίας, και πάνω απ’ όλα τις ευκαιρίες κέρδους που συνδέονται με συγκεκριμένες τοποθεσίες. Για ορισμένους τύπους επενδύσεων, τα επίπεδα των κερδών και των κινδύνων που συνδέονται με την ανάληψη μιας συγκεκριμένης επιχειρηματικής δραστηριότητας μπορεί να απαιτούν φυσική παρουσία σε μια συγκεκριμένη τοποθεσία και δεν μπορεί να πραγματοποιηθούν με την τοποθέτηση σε μια άλλη χώρα ή επικράτεια. Δραστηριότητες συγκεκριμένης τοποθεσίας μπορεί να περιλαμβάνουν την επένδυση σε υποδομές και υπηρεσίες κοινής ωφέλειας (όπως οι μεταφορές, οι επικοινωνίες και η παροχή ηλεκτρικού ρεύματος), στην εξόρυξη φυσικών πόρων και στην παροχή υπηρεσιών από εστιατόρια και ξενοδοχεία. Οταν μια οικονομία προσφέρει μια πληθώρα ευκαιριών κέρδους από συγκεκριμένες τοποθεσίες, οι υπεύθυνοι χάραξης πολιτικής μπορεί δικαιολογημένα να αντισταθούν σε πιέσεις να υιοθετήσουν μια σχετικά χαμηλή φορολογική επιβάρυνση για την προστασία της βάσης των εσόδων τους. Περαιτέρω, ένα υψηλότερο επίπεδο φορολογικής επιβάρυνσης από τη χώρα υποδοχής θα μπορούσε σε γενικές γραμμές να είναι αποδεκτό από τους επενδυτές, εάν η χώρα προσφέρει ελκυστικές συνθήκες επιχειρηματικής δράσης, ένα σταθερό μακροοικονομικό πλαίσιο, ένα σταθερό περιβάλλον φορολογικής πολιτικής, κράτος δικαίου, ένα καλά εκπαιδευμένο εργατικό δυναμικό, την ασφάλεια των κανονισμών και συστήματα αποτελεσματικής προώθησης επενδύσεων».

Από τα παραπάνω συνάγεται πως: (α) η μείωση των φορολογικών συντελεστών των επιχειρήσεων είναι μειωμένης αποτελεσματικότητας στην προσέλκυση επενδύσεων για τον επιπλέον λόγο ότι συμβάλει σε μία ανταγωνιστική κούρσα προς τα κάτω των ευρωπαϊκών οικονομιών που μόνους ωφελημένους έχει τις μεγάλες πολυεθνικές επιχειρήσεις και (β) για την Ελλάδα, η οποία προσφέρει πληθώρα ευκαιριών κέρδους από συγκεκριμένες τοποθεσίες (λόγω υποδομών, τουρισμού, ενέργειας και μεταφορών) και υφίσταται μεγάλες δημοσιονομικές πιέσεις, δεν χρειάζεται η οικονομία παρόμοια πολιτική.

Αυτό που χρειάζεται η χώρα είναι διαφανείς διαδικασίες διαγωνισμών, ισχυρό θεσμικό πλαίσιο λειτουργίας του κράτους και παροχή τραπεζικής χρηματοδότησης με οικονομικά κριτήρια. Γιατί σε αυτές βασίζονται πρωτίστως οι υγιείς επιχειρηματικές επενδύσεις.

* Ο κ. Δημήτρης Παπαδημητρίου είναι υπουργός Οικονομίας και Ανάπτυξης.

από τήν Έντυπη

ΚΑΘΗΜΕΡΙΝΗ

kathimerini.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.